Pada 17 Agustus 2019, Bank Indonesia (BI)meluncurkan standar kode respons cepat (QR code) untuk pembayaran melalui aplikasi uang elektronik berbasis server, dompet elektronik, atau mobile banking yang disebut QR Code Indonesian Standard (QRIS). Implementasi QRIS secara nasional dilaksanakan pada 1 Januari 2020.

QRIS menjadi salah satu implementasi cepat (quick wins) Blueprint Sistem Pembayaran Indonesia (SPI) 2025.

BI menetapkan QRIS bersama industri pembayaran, baik bank maupun nonbank, sebagai fasilitas transaksi pembayaran retail di Indonesia. Standardisasi kode respons cepat pembayaran Indonesia merupakan dukungan terhadap pelaku usaha mikro, kecil, dan menengah (UMKM) serta pemerintah, termasuk integrasi ekonomi keuangan digital nasional. QRIS bisa dipakai pada semua merchant yang bekerja sama dengan penyedia jasa sistem pembayaran (PJSP).

Direktur Eksekutif Departemen Kebijakan Sistem Pembayaran Bank Indonesia Erwin Haryono menjelaskan, sebagai tahap awal untuk memahami manfaat QRIS, masyarakat perlu mengetahui latar belakang BI membuat inisiatif besar ini. Erwin mengatakan, digital disruption—perubahan pola hidup dan model bisnis akibat teknologi digital—yang terjadi di Indonesia begitu masif dan sistematis.

“Perubahan di hampir semua sektor kehidupan saat ini karena teknologi digital mendorong kami untuk menyusun blueprint sistem pembayaran Indonesia 2025. QRIS ini salah satunya,” kata Erwin, Kamis (27/2/2020).

Ia melanjutkan, digital disruption yang masif ini tidak hanya terjadi di Indonesia. Di China, lanjut Erwin, kita bisa melihat “gurita bisnis” Alibaba. Awalnya, Alibaba adalah perusahaan e-dagang (e-commerce). Di sini, Alibaba mampu mengumpulkan data-data konsumennya. Setelah membesar, Alibaba masuk ke sektor pembayaran.

“Setelah Alibaba mempunyai data-data konsumennya, mereka bisa melakukan credit scoring (pemeringkatan kredit) untuk UMKM di sana. Setelah itu, mereka memberikan pendanaan untuk UMKM,” jelas Erwin.

Di Indonesia, ungkap Erwin, selama ini, pendanaan UMKM itu dianggap mahal karena kita tidak mempunyai data konsumen. “Jadi, ibaratnya kita tidak mengenal konsumen kita. Ujung-ujungnya pembiayaan dikenai suku bunga yang tinggi. Seandainya mempunyai data, kita bisa memberikan pembiayaan yang lebih murah. Alibaba berhasil menciptakan pemeringkatan kredit dengan 3.000 variabel. Pendanaan yang diberikan Alibaba hanya dalam waktu 4 tahun telah mencapai 190 miliar dollar AS dengan tingkat kegagalan di bawah 1 persen.”

Namun, apa yang dilakukan perusahaan e-dagang asal Negeri Tirai Bambu itu akhirnya melahirkan praktik monopoli. BI tidak ingin monopoli ini terjadi di Indonesia.

Di satu sisi, kata Erwin, BI mendorong agar masyarakat Indonesia semakin banyak yang memiliki rekening keuangan dan melakukan transformasi digital di bidang keuangan, tetapi di lain sisi BI mencegah agar tidak terjadi monopoli.

Dalam proses transformasi digital pembayaran di China tadi, kode respons cepat pembayaran menjadi instrumen penting. Di sana, dengan mudah kita bisa melihat warganya melakukan pembayaran hanya dengan memindai kode respons cepat pembayaran melalui ponselnya. Mulai dari membeli makanan, menyewa sepeda, hingga memberi sedekah kepada fakir miskin.

Erwin mengatakan, di Indonesia, proses ini sebenarnya sedang terjadi. “Ada sejumlah perusahaan e-dagang atau transportasi daring berani ‘bakar uang’. Mereka sebenarnya ingin mengumpulkan data-data konsumen tadi.”

Percepatan transformasi digital

Progres transformasi digital pada ranah pembayaran di Indonesia memang berlangsung amat cepat. Pada 2015, industri pembayaran retail di Indonesia dikuasai bank. Hanya perlu waktu 4 tahun setelahnya, salah satu dari lima besar pembayaran retail di Tanah Air sudah berasal dari nonbank.

“Pihak nonbank ini tumbuh subur karena mereka memiliki ekosistem. Perusahaan e-dagang begitu memanjakan konsumennya. Di lain sisi, transformasi digital perbankan berjalan lambat. Kalau ini dibiarkan apakah kemudian yang nonbank akan menguasai industri finansial kita? Dan, apakah kita siap? Ini kita masih bicara dalam cakupan domestik, seperti Indonesia dan China,” lanjut Erwin.

Secara global, kita akan berhadapan dengan digitalisasi keuangan yang lebih besar. Oleh sebab itu, Indonesia juga harus mempercepat transformasi digital di ranah pembayaran. BI pun membentuk lima grup kerja. Masing-masing grup kerja akan membidangi open banking, retail payment, sistem pembayaran elektronik real time (RTGS), penciptaan infrastruktur data, dan reformasi seluruh sistem pembayaran.

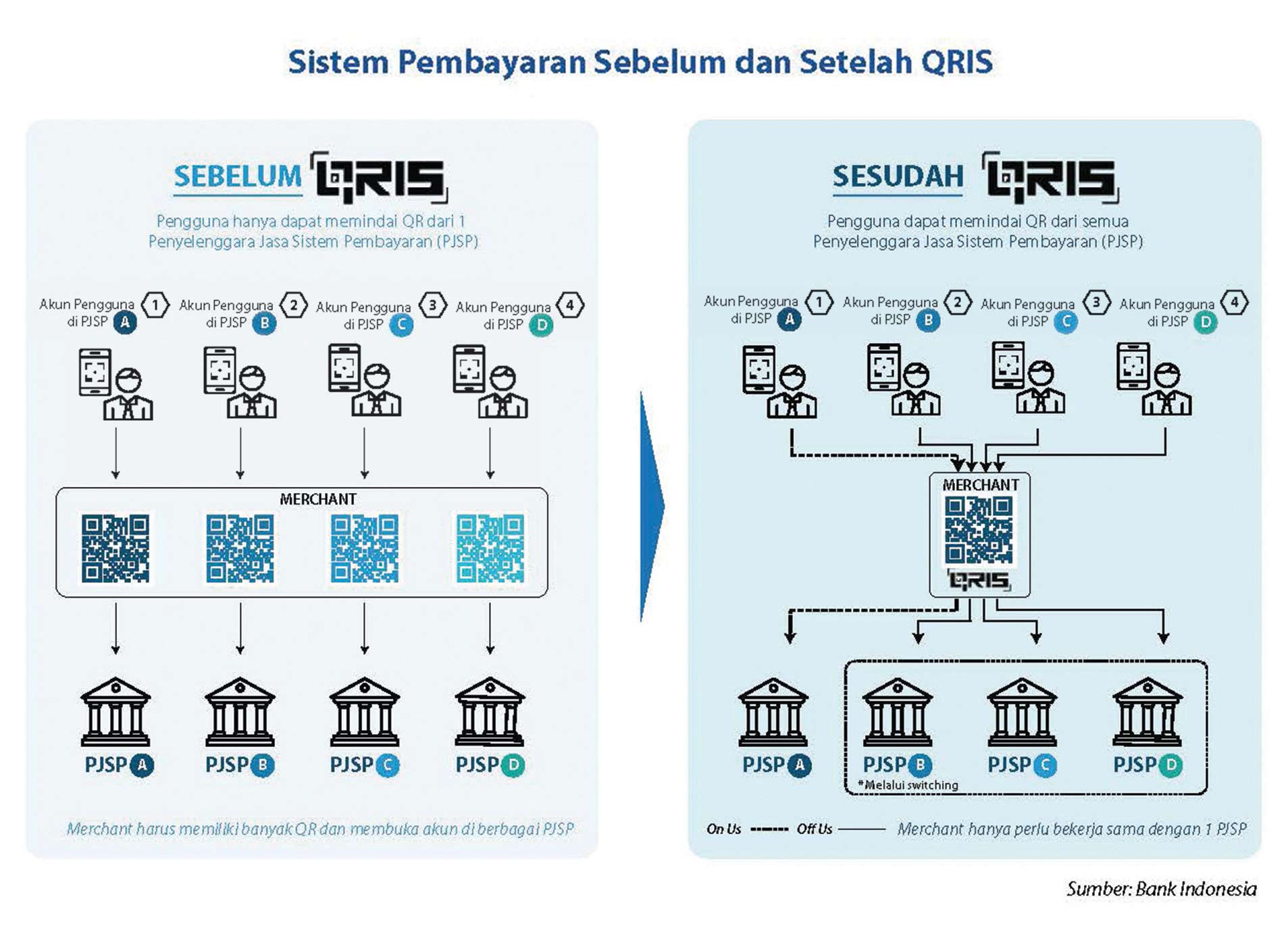

QRIS menjadi komponen di grup kerja kedua atau retail payment. QR Code sudah banyak dipakai di Indonesia tapi masih sendiri-sendiri dan merepotkan. Oleh karena itu, QR Code yang bermacam-macam ini akan disatukan dan terstandar. Apa pun rekening alat pembayaran yang dimiliki, pedagang atau pembeli cukup memindai QRIS saja saat bertransaksi.

QRIS menjadi komponen di grup kerja kedua atau retail payment. QR Code sudah banyak dipakai di Indonesia tapi masih sendiri-sendiri dan merepotkan. Oleh karena itu, QR Code yang bermacam-macam ini akan disatukan dan terstandar. Apa pun rekening alat pembayaran yang dimiliki, pedagang atau pembeli cukup memindai QRIS saja saat bertransaksi.

“Sejak 1 Januari lalu hingga saat ini, ada 2,7 juta merchant yang terdaftar di QRIS di hampir seluruh provinsi di Indonesia. QRIS kita dorong agar dipakai pedagang-pedagang kecil di pasar, pedagang keliling, dan UMKM lainnya. Bila ini berhasil, kita jadi mempunyai data yang dapat digunakan sebagai pemeringkatan kredit. QRIS menjadi cara riil untuk mendapat data UMKM. Pengawasan pun menjadi lebih mudah kita lakukan. BI memiliki 46 kantor cabang di Indonesia, minggu depan mereka kita dorong untuk mengampanyekan QRIS,” terang Erwin.

Manfaat QRIS

QRIS bukan merupakan aplikasi, melainkan satu standar kode respons cepat untuk seluruh pembayaran. BI mendorong seluruh jajarannya agar mampu mengomunikasikan QRIS secara sederhana kepada para merchant agar kelak bisa mendapat manfaat berupa pendanaan yang lebih bagus. Sementara kepada konsumen, BI menekankan bahwa dengan menggunakan QRIS, pengeluaran bisa lebih tercatat dan membuat tata kelola keuangan keluarga, misalnya menjadi lebih teratur.

Pekan QRIS Nasional (PQN) 2020 secara serentak akan dilaksanakan di Indonesia oleh 46 kantor cabang BI pada 9–15 Maret 2020. PQN digelar bekerja sama dengan PJSP, pemda, dan stakeholder masing-masing kantor cabang BI.

Dalam PQN, BI akan langsung menemui para pedagang, UMKM, dan masyarakat untuk menyosialisasikan penggunaan QRIS. BI akan menjelaskan secara gamblang tentang manfaat penggunaan QRIS dan menyimulasikan kepada pedagang atau konsumen yang memiliki alat pembayaran PJSP, cukup memindai QRIS saja dari ponselnya untuk melakukan transaksi.

Artikel ini terbit di Harian Kompas edisi 3 Maret 2020.

{kind=link}